Asuransi jiwa adalah suatu kontrak perjanjian antara Anda sebagai pemegang polis atau tertanggung dengan perusahaan asuransi sebagai penanggung yang mana perusahaan asuransi akan membayarkan sejumlah uang dengan nominal tertentu (sesuai kesepakatan di awal) kepada ahli waris yang Anda tunjuk jika terjadi risiko kematian terhadap diri Anda sedangkan Anda wajib membayar sejumlah premi/iuran secara berkala kepada perusahaan asuransi selama jangka waktu tertentu selama Anda masih hidup.

Bahasa sederhana nya, Asuransi jiwa adalah asuransi yang manfaatnya berupa pemberian Uang Pertanggungan (UP)/ Uang Santunan kepada ahli waris (bisa pasangan, anak, orang tua atau saudara kandung) pada saat peserta asuransi meninggal dunia.

Salah satu hal yang pasti di dunia ini adalah kematian. Namun bertolak belakang dengan kalimat tersebut adalah satu hal yang tidak pasti adalah waktu kematian itu sendiri. Bahkan kita semua juga tidak tahu pasti berapa umur yang diberikan oleh Tuhan kepada kita untuk menjalani kehidupan ini.

Ada yang sudah berusia lanjut baru meninggal dunia. Ada yang masih muda sudah dipanggil duluan menghadap yang Maha Kuasa. Bahkan ada yang masih anak anak juga sudah pergi duluan. Dan penyebab kematiannya bisa bermacam macam pula. Ada yang karena memang sudah tua, ada yang karena mengidap sakit penyakit berat, ada yang karena kecelakaan.

Memang tidak enak bicara soal kematian karena kalau boleh memilih, setiap orang pasti ingin panjang umur atau bahkan hidup abadi (immortal) alias tidak bisa mati. Namun kenyataannya dalam sejarah kehidupan umat manusia dari dulu sampai sekarang, tidak ada orang yang bisa hidup abadi.

Semua orang pada umumnya pasti melewati fase kehidupan yang sama yaitu lahir, bayi, anak anak, dewasa, manula, kemudian meninggal. Meskipun mungkin ada orang yang meninggal di usia saat masih bayi, anak anak atau pun dewasa (tanpa pernah menjadi tua/manula) tetapi ujung ujungnya pasti tetap meninggal dunia kan.

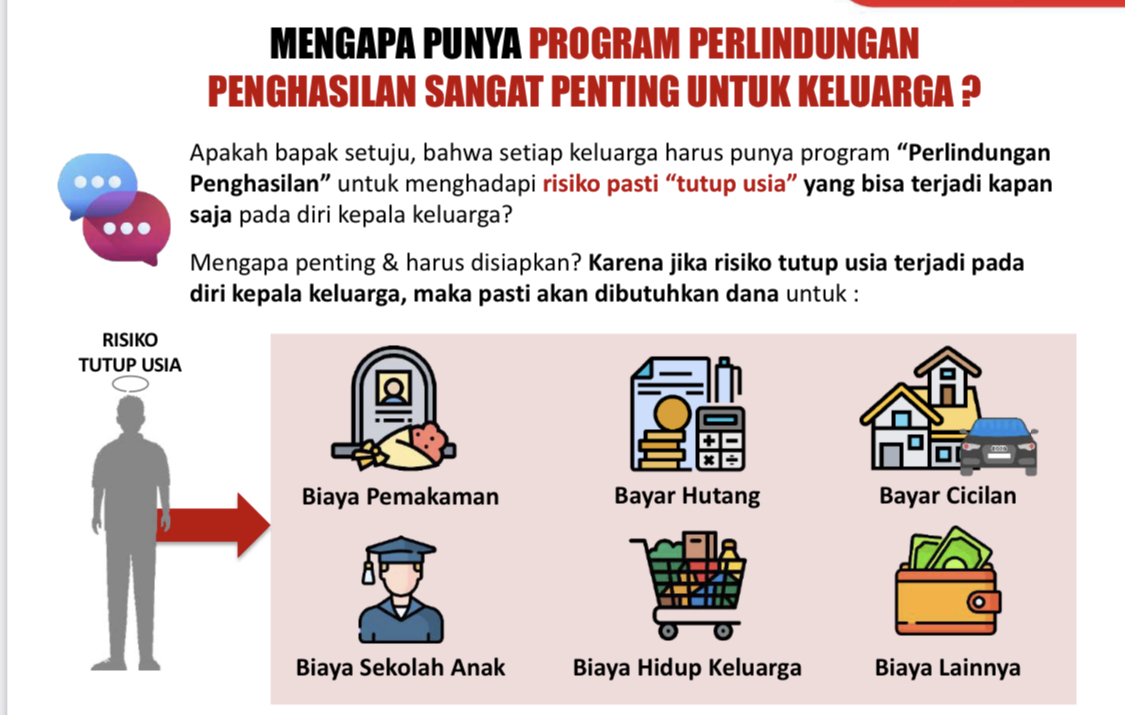

Usia seseorang tidak ada yang tahu. Ssudah siapkah kalau kemalangan kematian itu terjadi di keluarga Anda? Pernahkah Anda membayangkan jika sewaktu-waktu Anda sebagai pemberi nafkah keluarga meninggal dunia secara tiba-tiba, siapakah yang akan membiayai dan melindungi keluarga Anda dari masalah keuangan sepeninggal Anda ?

Apalagi jika anak anak Anda masih kecil dan pasangan hidup Anda tidak bekerja sama sekali selama ini. Semua nya hanya menggantungkan hidup kepada diri Anda seorang sebagai kepala keluarga/ kepala rumah tangga/ tulang punggung keluarga / pencari nafkah utama.

Segala usaha yang Anda lakukan setiap harinya tentu saja tidak akan terlepas dari upaya untuk menjamin masa depan keluarga Anda, bukan ? Namun, pernahkah terlintas di benak Anda sampai kapan Anda dapat menjamin kebahagiaan mereka? Sudahkah Anda memikirkan dan mempertimbangkan masa depan mereka kelak jika Anda sudah dipanggil duluan untuk menghadap yang Mahakuasa ?

Secuek cuek nya Anda jadi orang, masalah sepenting ini perlu Anda pikirkan mulai dari sekarang dan perlu dicari jalan keluarnya sesegera mungkin.

Oleh sebab itulah Anda membutuhkan proteksi berupa asuransi jiwa. Asuransi jiwa memungkinkan keluarga yang ditinggalkan untuk bertahan hidup serta melunasi hutang Anda yang mungkin masih tersisa dikala Anda masih hidup.

Walaupun begitu, asuransi jiwa masih seringkali dianggap sebelah mata oleh masyarakat Indonesia. Jika dibandingkan, dari 10 orang Indonesia, yang memiliki asuransi jiwa mungkin hanya 2-3 orang saja. Hal ini tak lepas dari kurangnya kesadaran masyarakat akan pentingnya memiliki asuransi jiwa.

Berbeda dengan di negara maju yang masyarakatnya sudah melek finansial dan memiliki literasi finansial yang tinggi. Seperti di Jepang contohnya, 1 orang bisa memiliki sampai 7-8 polis asuransi jiwa.

Bagaimana jika seseorang tidak memiliki aset berupa properti atau produk keuangan, namun dia memiliki tanggungan seperti orangtua, pasangan (istri(, adik/kakak atau anak yang masih menggantungkan hidup kepadanya ? Dapatkah orang tersebut mempersiapkan warisan kepada para tanggungan nya tersebut?

Pertanyaan-pertanyaan tersebut seringkali hadir di benak banyak orang seiring bertambahnya umur. Rasa khawatir pun mulai bermunculan, karena tidak ada yang bisa mengetahui dan memprediksi sepenuhnya apa yang akan terjadi di masa depan. Bencana kematian (karena sakit atau kecelakaan, tua) bisa saja hadir secara tiba-tiba.

Disinilah asuransi jiwa memiliki peranan yang penting. Seseorang bisa menyiapkan asuransi jiwa dengan uang pertanggungan (UP) yang dapat dilimpahkan sebagai warisan kepada keluarganya meskipun orang ini tidak memiliki aset berupa properti atau produk keuangan lain yang layak dijadikan warisan.

Tetapi masalah nya tidak semua orang nyaman ketika membicarakan masalah warisan karena hal seperti ini masih dianggap tabu untuk dibicarakan di kala orangnya masih hidup. Padahal tidak seorang pun yang bisa tahu kapan mereka akan tutup usia dan apapun penyebab kematian.

Orang yang mempersiapkan warisan melalui asuransi jiwa harus menghitung berapa besar UP jiwa yang diperlukan untuk dapat memenuhi biaya hidup yang diperlukan oleh keluarga nya (orang tua, pasangan (istri), adik/kakak atau anak nya) ketika dia telah meninggal dan tidak dapat menafkahi keluarga nya lagi.

Namun karena diidentikkan dengan pertanggungan kematian, banyak orang yang akhirnya merasa tidak nyaman. Padahal, kenyataannya setiap orang butuh perlindungan asuransi jiwa sebagai program pengalihan risiko finansial. Apalagi Anda yang telah berkeluarga dan memiliki tanggungan yaitu pasangan suami atau istri, anak, atau orangtua.

Selain membeli asuransi jiwa dengan tertanggung adalah diri sendiri, seorang suami juga bisa membeli asuransi jiwa dengan istri sebagai tertanggung atau sebaliknya. Orangtua juga bisa membeli asuransi jiwa dengan anaknya sebagai tertanggung atau sebaliknya. Atau seorang kakak juga bisa membeli asuransi jiwa dengan adiknya sebagai tertanggung atau sebaliknya. (tertanggung= orang yang dilindungi oleh asuransi).

Ada beberapa pendekatan dalam menentukan UP asuransi jiwa yang dibutuhkan untuk Penerima Manfaat yang ditinggalkan, yaitu:

Jika biaya yang dibutuhkan ahli waris tiap bulan ialah Rp 15 juta, yang memberikan warisan harus mencari asuransi jiwa dengan UP sebesar Rp 3 miliar. Asumsinya, UP ini jika ditaruh di deposito dan berbunga 0,5% per bulan, bunga deposito yang dapat dicairkan tiap bulan ialah Rp 15 juta.

Bila menggunakan pendekatan pencairan UP sekali waktu, yang memberikan warisan bisa menghitung biaya kebutuhan dari si ahli waris selama sekian waktu. Ambil contoh biaya kebutuhan ahli waris dalam sebulan adalah Rp. 15 juta. Jika yang memberikan warisan ingin menyiapkan dana untuk 10 tahun, ia harus mencari asuransi jiwa dengan UP sebesar Rp 15 juta dikalikan 120 bulan, yakni Rp. 1,8 miliar agar dapat mencukupi biaya hidup dari si ahli waris.

Hebatnya lagi uang santunan meninggal dari asuransi jiwa dapat di klaim sekaligus semua nya sehingga tidak ada rugi nya sama sekali jika seseorang memiliki lebih dari satu polis asuransi jiwa. Ini yang membedakannya dengan asuransi kesehatan.

Di asuransi kesehatan, Anda tidak bisa klaim sekaligus semuanya saat Anda dirawat inap di rumah sakit. Anda hanya bisa klaim 1 asuransi kesehatan saja dan hanya bisa klaim satunya lagi jika ada biaya eksess rumah sakit yang melebihi dari plafon asuransi kesehatan yang pertama.

Kalau di asuransi jiwa berbeda. Di saat meninggal maka semua polis asuransi jiwa yang dimiliki bisa di klaim semua sekaligus. Contoh : Jika seseorang memiliki 10 buah polis asuransi jiwa dengan UP Rp 2 Miliar masing masing maka saat meninggal dunia, jumlah uang pertanggungan/uang santunan yang bisa di klaim dan diterima ahli waris adalah Rp 20 Miliar (10 x Rp 2 Miliar).

Karena itu ada orang yang lebih senang mengoleksi polis asuransi jiwa daripada menabung di bank. Alasannya cukup sederhana.

Karena daya ungkit (leverage) dari uang pertanggungan/uang santunan meninggal dunia itu jauh lebih besar dibanding kan bunga deposito di bank maupun return investasi dari instrumen investasi apapun di seluruh dunia.

Contoh : Seseorang menjadi peserta asuransi jiwa dengan premi Rp 1 juta per bulan dengan UP Rp 1 Miliar. 5 tahun kemudian dia meninggal dunia dan keluarga (ahli waris ) nya menerima uang santunan Rp 1 Miliar.

Padahal total premi yang sudah dibayarkan selama 5 tahun itu totalnya baru Rp. 60 juta (5 x 12 x Rp 1 juta). Misal nya jika setelah jadi peserta asuransi terus 6 bulan kemudian dia meninggal dunia bagaimana? Ya tetap ahli waris/keluarganya akan menerima Rp 1 M meskipun dia baru membayar premi sebesar Rp 6 juta (6 x Rp 1 juta) saja.

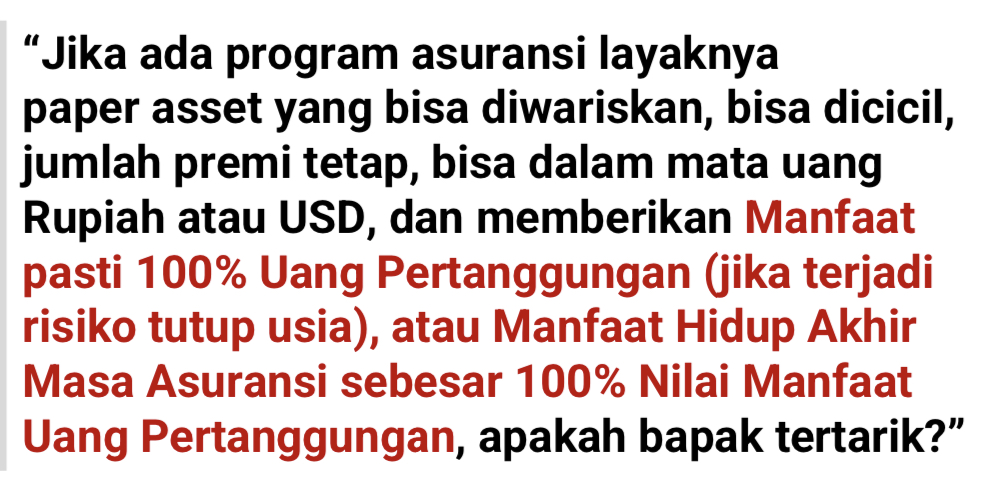

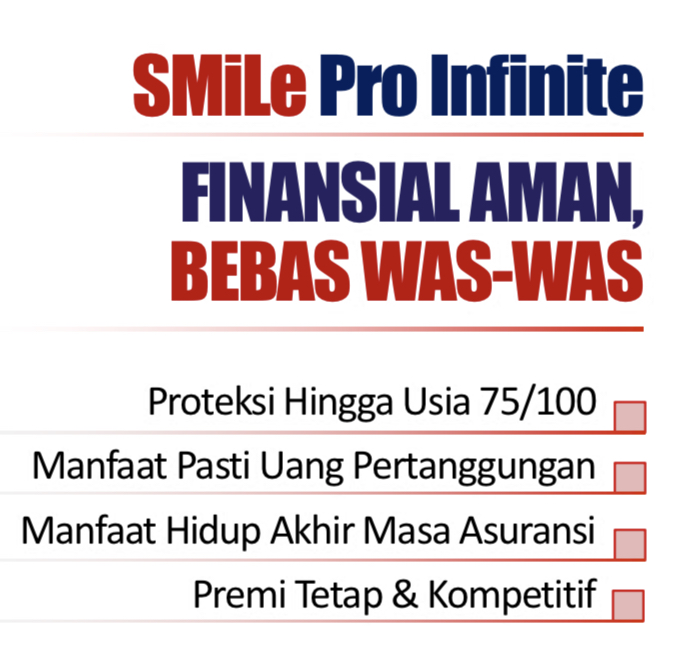

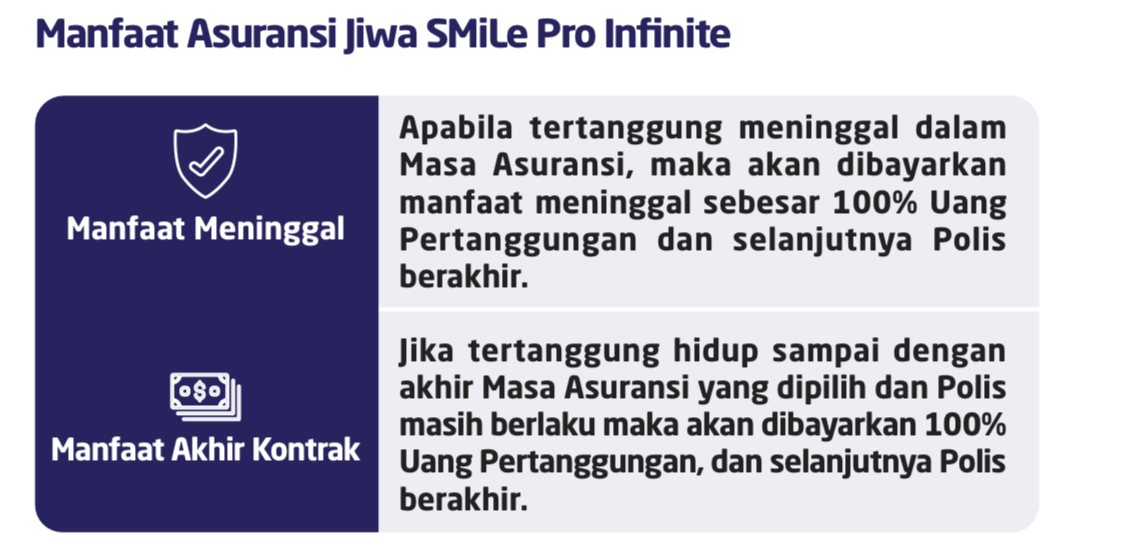

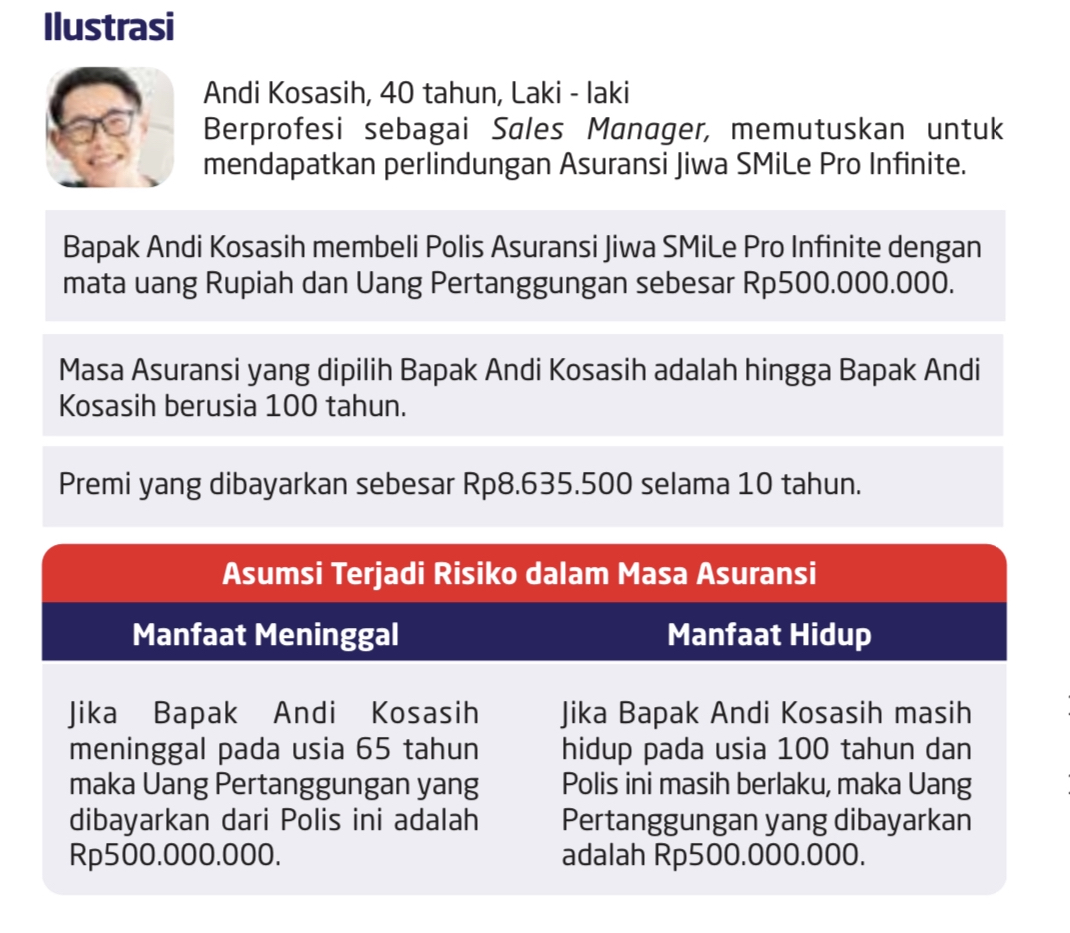

Manfaat seperti ini terdapat di Asuransi Jiwa Tradisional Murni Smile Pro Infinite persembahan dari PT Asuransi Jiwa Sinarmas MSIG Life Tbk.

Asuransi Jiwa Tradisional Murni Smile Pro Infinite ini menawarkan 2 fungsi/manfaat pada produk asuransi jiwa nya yaitu :

- Sebagai uang santunan/warisan untuk ahli waris (bisa pasangan, anak, orang tua atau saudara kandung) ketika peserta asuransi meninggal dunia

- Sebagai uang pensiun untuk peserta asuransi jikalau dirinya masih hidup di usia 75 tahun atau usia 100 tahun.

Jadi Anda bisa berjaga jaga dari resiko kematian sekaligus juga bisa mempersiapkan uang pensiun ketika Anda masih muda dan masih berusia produktif. Meskipun Anda saat ini masih lajang atau belum berkeluarga, Anda bisa ikut asuransi jiwa Murni Tradisional Smile Pro Infinite untuk mempersiapkan uang pensiun di hari tua Anda.

Biasanya orang yang masih lajang akan selalu berpikir buat apa dia membeli asuransi jiwa karena belum ada tanggungan. Dia juga tidak tahu nantinya jika dia meninggal, Uang Pertanggungan nya mau diberikan kepada siapa. Bisa juga sih ahli warisnya ke orang tua nya tapi jika orang tuanya duluan meninggal dibanding dirinya bagaimana?

Makanya melalui asuransi jiwa Smile Pro Infinite, orang yang belum berkeluarga tidak perlu galau lagi saat mau ikut program asuransi jiwa karena dengan mengikuti program dari Pro Infinite ini, saat mereka memebeli asuransi jiwa, mereka juga sekaligus mempersiapkan uang pensiun untuk hari tua mereka.

Di Asuransi jiwa Smile Pro Infinite, Uang Pertanggungan (UP) itu akan diberikan 100% kepada si peserta di kala dia masih hidup di akhir masa kontrak asuransi. Ada 2 pilihan untuk masa kontrak asuransi yaitu sampai 75 tahun saja atau sampai 100 tahun.

Jika Anda memilih kontrak asuransi sampai usia 75 tahun saja maka disaat Anda telah berusia 75 tahun dan Anda masih hidup maka perusahaan asuransi akan membayarkan uang pertanggungan 100 % seluruhnya kepada Anda.

Jadi tidak perlu menunggu sampai Anda meninggal dunia dulu baru Uang Pertanggungan bisa cair (dan itupun cair nya ke ahli waris sehingga Anda sama sekali tidak dapat menikmatinya). Sedangkan di Asuransi Jiwa Pro Infinite, baik Anda meninggal atau masih hidup, Uang Pertanggungan tetap cair 100%.

Dengan asuransi jiwa Pro Infinite yang mengcover hingga usia 100 tahun, artinya di usia berapapun Anda meninggal asalkan sebelum usia 100 tahun maka uang santunan meninggal dunia yang akan diterima oleh ahli waris/keluarga Anda tetap utuh sejumlah UP yang telah disepakati di awal saat mendaftar asuransi jiwa.

Mengapa memilih asuransi jiwa Tradisional Murni Smile Pro Infinite merupakan sebuah pilihan yang cerdas ?

Memastikan Tersedia Uang Warisan untuk Keluarga yang Ditinggalkan

Tak ada yang pasti di dunia ini, baik itu sehat, sakit, lahir, hingga kematian. Semuanya adalah misteri yang tidak dapat diprediksi kapan terjadi. Dengan memiliki asuransi jiwa Smile Pro Infinite, sama saja dengan mempersiapkan uang warisan kepada keluarga apabila resiko kematian yang bisa terjadi kapan saja kelak menghampiri.

Asuransi jiwa Smile Pro Infinite memang tidak bisa mencegah musibah kematian terjadi, namun bisa meminimalisir besarnya kerugian finansial yang disebabkan oleh kemalangan (meninggal dunia) tersebut.

Misalnya saja ketika tertanggung meninggal dunia. Kehilangan akibat kematian tidak hanya akan meninggalkan duka saja bagi keluarga yang ditinggalkan, namun hal tersebut juga bisa membawa dampak yang sangat buruk di dalam keuangan keluarga tersebut seperti hilangnya penghasilan (jika yang meninggal adalah pencari nafkah utama/ tulang punggung keluarga).

Mudah Diwariskan dan Tidak kena Biaya Pajak

Anda dapat memberikan manfaat uang pertanggungan kepada anggota keluarga sekaligus memudahkan mereka mendapatkannya. Berbeda dengan warisan berupa barang seperti rumah ataupun uang yang harus melalui proses pengadilan.

Dengan mewariskan uang santunan asuransi jiwa, ahli waris juga tidak dikenakan biaya pengambilan hak (seperti pajak). Hal ini menjadi sebuah keuntungan yang nyata mengingat aset berupa rumah dan tanah sudah pasti dikenakan biaya lagi ketika mengurusnya (pengurusan balik nama dll).

Karena dapat diwariskan dengan mudah, uang santunan asuransi jiwa bisa menjadi pilihan yang sangat tepat untuk dijadikan warisan kepada anggota keluarga yang Anda cintai.

Mencegah Para Ahli Waris Berebut Harta Warisan

Keunggulan lainnya yang menjadikan asuransi jiwa sebagai warisan adalah manfaat uang santunan akan langsung diberikan kepada ahli waris yang ditunjuk (telah ditentukan di awal saat mengikuti program asuransi jiwa) tanpa harus menunggu fatwa waris yang ditetapkan oleh pengadilan.

Jika ahli waris lebih dari 1 orang, Anda juga dapat menentukan berapa besar persentase Uang Pertangungan yang akan diterima oleh setiap ahli waris sehingga dapat mencegah terjadinya perang/keributan/kericuhan/permusuhan karena berebut harta warisan atau pembagian harta warisan yang tidak adil.

Tidak Mewariskan Hutang/Cicilan Kredit ke Keluarga

Bagaimana jika tertanggung meninggal dengan meninggalkan banyak hutang seperti hutang kartu kredit, hutang cicilan mobil, hutang pinjaman tunai, hingga biaya pemakaman? Siapa yang akan menanggung hutang hutang ini semua dan biaya pemakaman setelah tertanggung meninggal dunia?

Apakah anak nya yang masih kecil yang harus menanggung hutang hutang dari almarhum bapak nya? Atau istri nya yang harus menanggung hutang hutang dari almarhum suami nya? Atau orang tua yang harus menanggung hutang hutang almarhum anak nya? atau kakak atau adik nya yang harus menanggung hutang hutang dari almarhum saudara kandung mereka ?

Gak adil kan jika anggota keluarga harus menanggung hutang Anda sepeninggal Anda pergi meninggalkan mereka? Mending beli asuransi jiwa Smile Pro Infinite agar uang santunan meninggal dunia dapat dipakai untuk melunasi hutang hutang almarhum nantinya. Dengan demikian, Anda juga bisa pergi ke alam baka dengan tenang tanpa ada ganjalan apapun yang masih tertinggal di dunia ini.

Dengan warisan uang santunan meninggal dunia dari asuransi jiwa Pro Infinite, maka pendidikan anak anak Anda akan terjamin sampai mereka lulus kuliah. Oleh karena itu asuransi jiwa Pro Infinite ini juga boleh dianggap sebagai asuransi pendidikan untuk anak anak Anda. Anda dapat membeli asuransi jiwa Pro Infinite ini untuk menjamin kelangsungan pendidikan untuk putra putri Anda tercinta.

Menjamin Masa Tua Anda (Saat sudah Pensiun) agar kelak Tidak Miskin dan Tidak Bergantung 100% pada Anak

Dengan memilih asuransi jiwa Tradisional Murni Smile Pro Infinite dengan masa kontrak perlindungan berakhir di usia 75 tahun saja, itu artinya Anda akan menerima sejumlah uang pertanggungan 100% apabila Anda masih di usia tersebut.

Masih ingat kan penjelasan mengenai daya ungkit (leverage) yang dimiliki oleh asuransi jiwa yang membuat returnnya jauh lebih besar dibanding instrumen keuangan lainnya dimana UP (Uang Pertanggungan) yang akan diterima kelak jauh lebih besar jumlahnya dibandingkan total premi yang telah dibayarkan ke perusahaan asuransi selama ini ?

Di Asuransi Jiwa Smile Pro Infinite, nilai manfaat hidup itu dijamin nilai nya. Jadi di saat Anda memutuskan untuk ikut dan mendaftar menjadi peserta asuransi jiwa murni tradisional Pro Infinite, di saat itu juga Anda sudah tahu berapa Uang yang akan Anda terima kelak apabila Anda masih hidup di akhir masa kontrak asuransi berakhir.

Jika Anda memilih dicover sampai usia 75 tahun saja maka saat usia Anda 75 tahun maka Anda akan menerima sejumlah uang senilai Uang Pertanggungan yang telah disepakati di saat awal Anda mengikuti program asuransi jiwa Pro Infinite ini. Setelah ini Anda tidak akan dicover oleh asuransi jiwa lagi.

Jadi jika nantinya Anda meninggal dunia setelah usia 75 tahun maka perusahaan asuransi tidak akan memberikan Uang Pertanggungan lagi kepada ahli waris karena kontrak asuransi Anda telah berakhir di saat Anda berusia 75 tahun.

Begitu juga jika Anda memilih dicover sampai usia 100 tahun maka saat usia Anda 100 tahun maka Anda akan menerima sejumlah uang senilai Uang Pertanggungan yang telah disepakati di saat awal Anda mengikuti program asuransi jiwa Pro Infinite ini. Setelah ini Anda tidak akan dicover oleh asuransi jiwa lagi.

Jadi jika nantinya Anda meninggal dunia setelah usia 100 tahun maka perusahaan asuransi tidak akan memberikan Uang Pertanggungan lagi kepada ahli waris karena kontrak asuransi Anda telah berakhir di saat Anda berusia 100 tahun.

Jadi di masa tua, Anda punya uang sendiri, tidak miskin dan tidak perlu bergantung 100% dalam hal keuangan kepada anak anak Anda nantinya.

Jangan jadikan anak anak Anda menjadi generasi sandwich yang mesti menanggung biaya hidup Anda sebagai orang tua nya dan juga menanggung biaya hidup pasangan dan anak anak nya.

Jangan membuat anak anak anda merasa dilema antara mesti mendahulukan kepentingan keuangan Anda sebagai orang tua nya atau kepentingan keuangan pasangan dan anak anak nya.

Berbeda dengan asuransi jiwa unit link yang nilai tunainya tidak dijamin sehingga peserta asuransi tidak bisa mengetahui berapa nilai tunai nya di masa yang akan datang. Kalau di Asuransi Jiwa Pro Infinite ini, Anda sudah tahu berapa nominal yang akan Anda terima kelak di usia 75 tahun jika Anda masih hidup (apabila Anda memilih kontrak asuransi yang perlindungannya berakhir di usia 75 tahun).

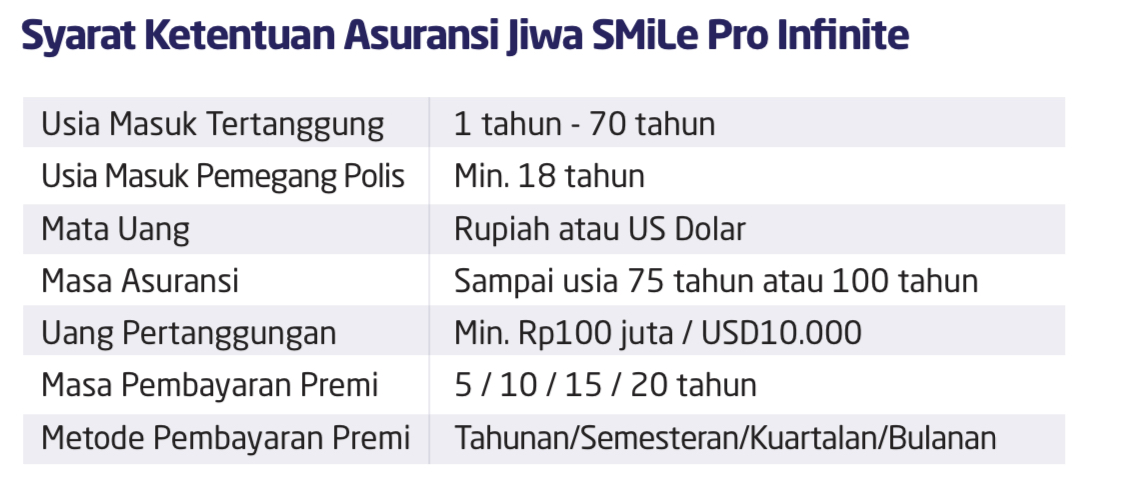

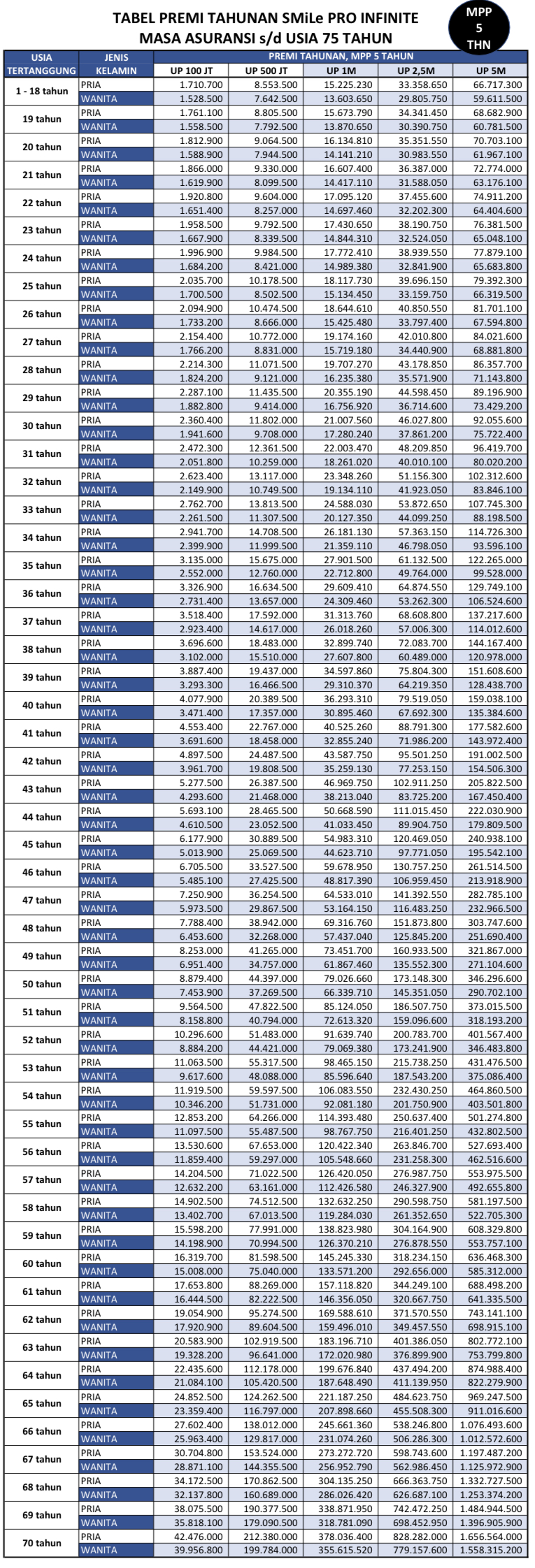

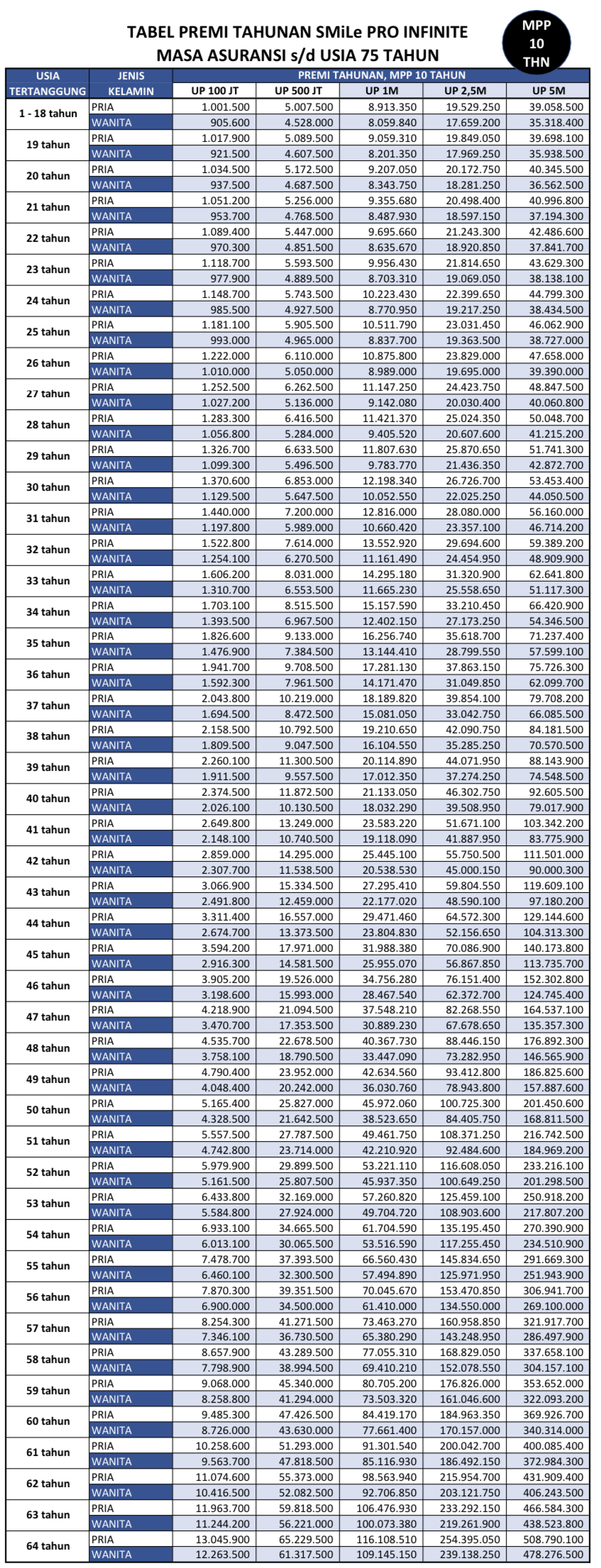

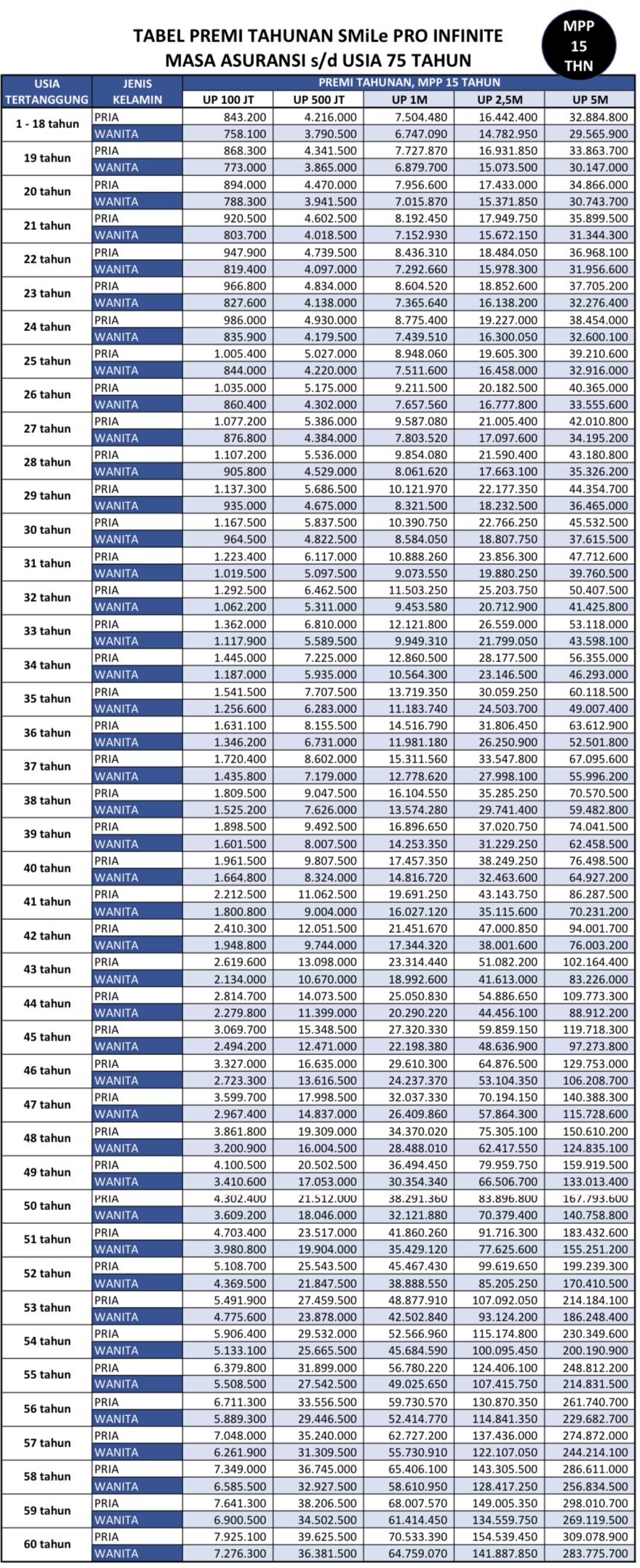

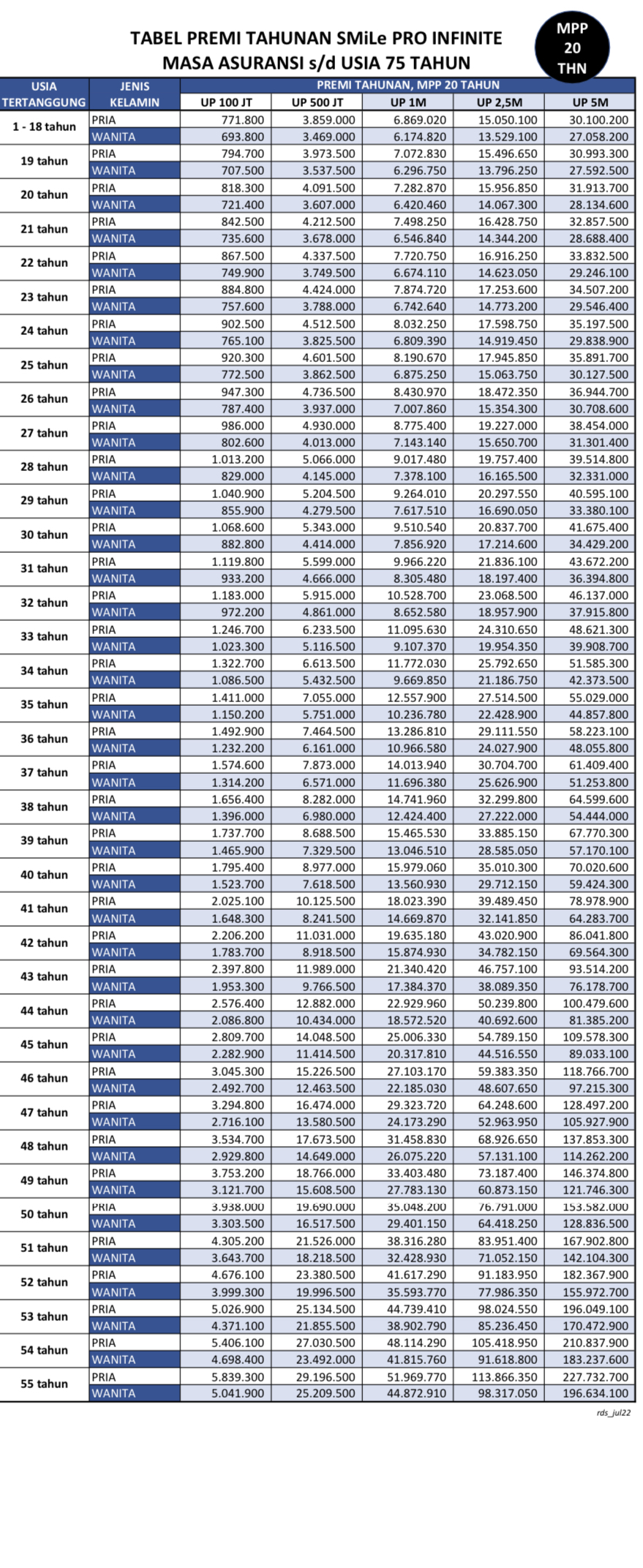

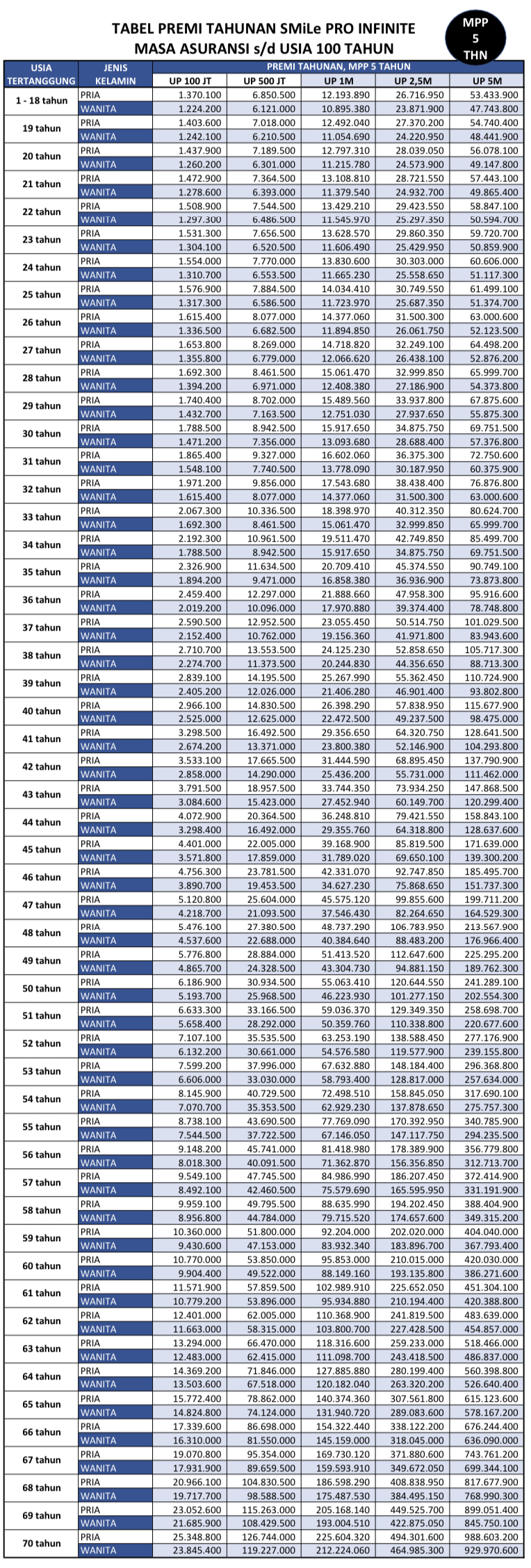

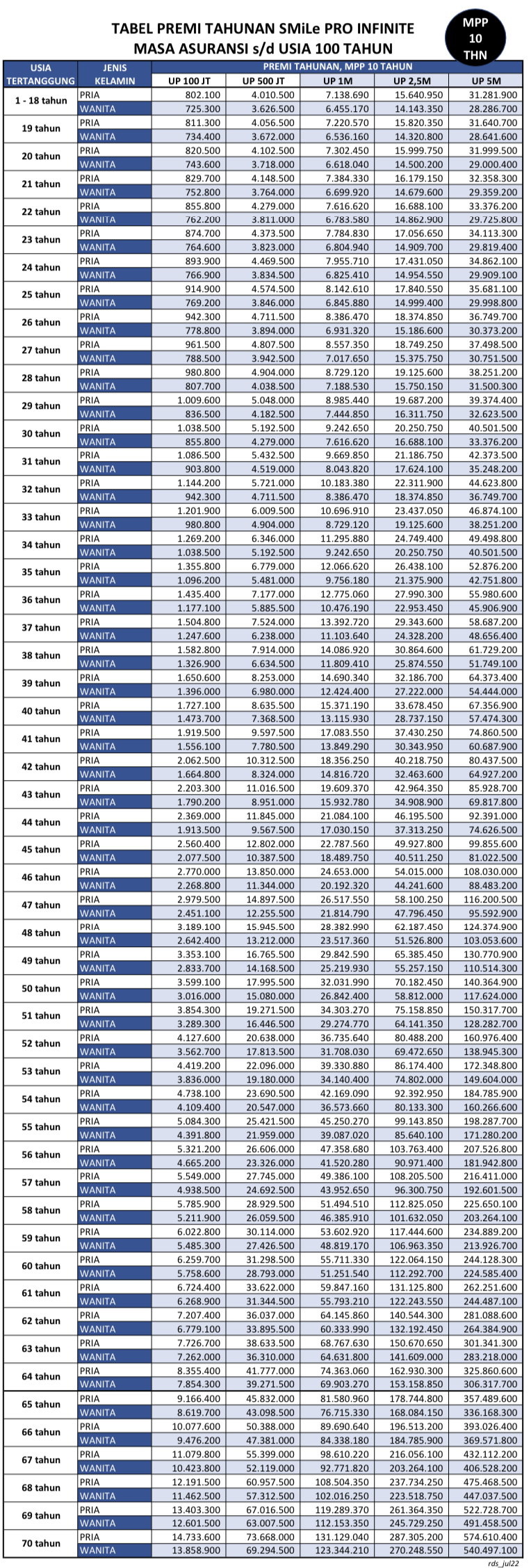

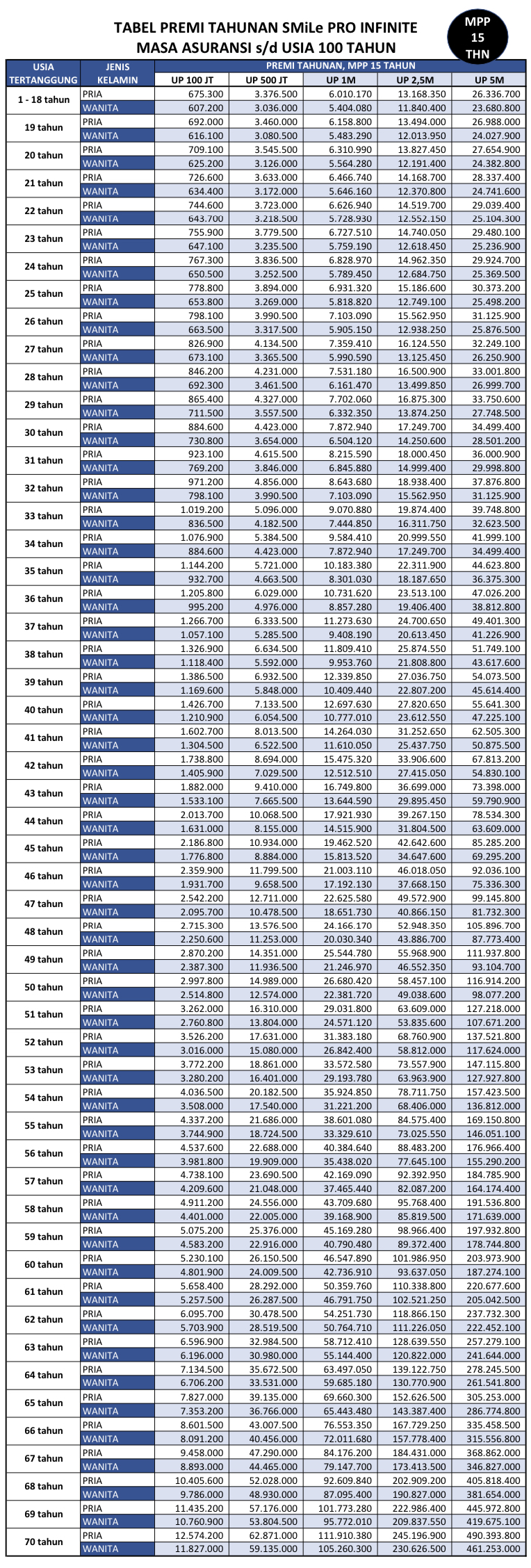

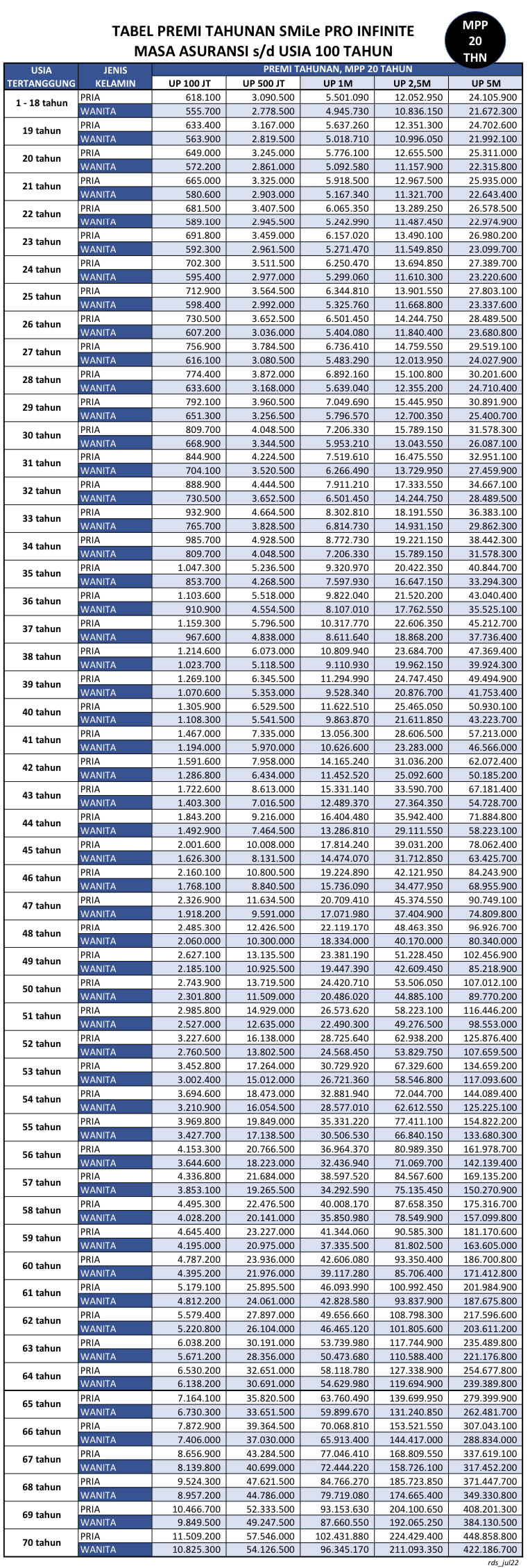

Premi Asuransi Jiwa Smile Pro Infinite

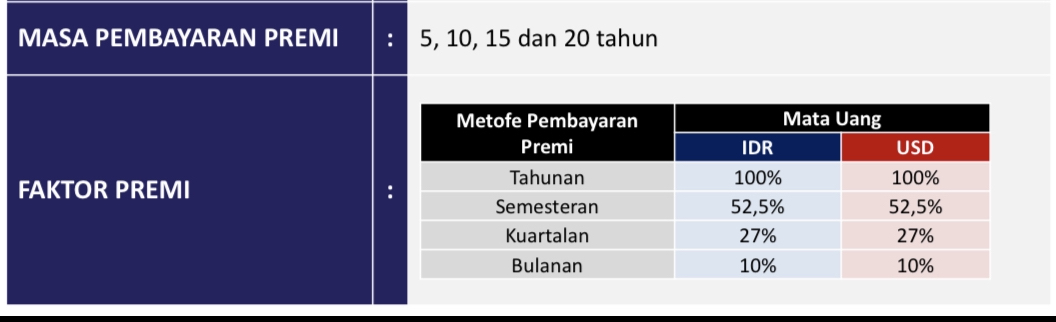

Premi merupakan anggaran yang harus Anda bayarkan ketika Anda memutuskan untuk mendaftar menjadi peserta asuransi jiwa. Di Asuransi Jiwa Tradisional Murni Smile Pro Infinite pembayaran premi bisa dilakukan secara bulanan, tiga bulanan (kuartalan), enam bulanan (semesteran), atau pun tahunan.

Di sini Anda tidak perlu membayar premi seumur hidup. Anda bisa memilih mau membayar premi hanya selama 5 tahun, 10 tahun, 15 tahun atau 20 tahun saja. Tetapi masa perlindungan asuransi nya bisa dipilih mau yang dicover hanya sampai usia 75 tahun saja atau mau sampai usia 100 tahun.

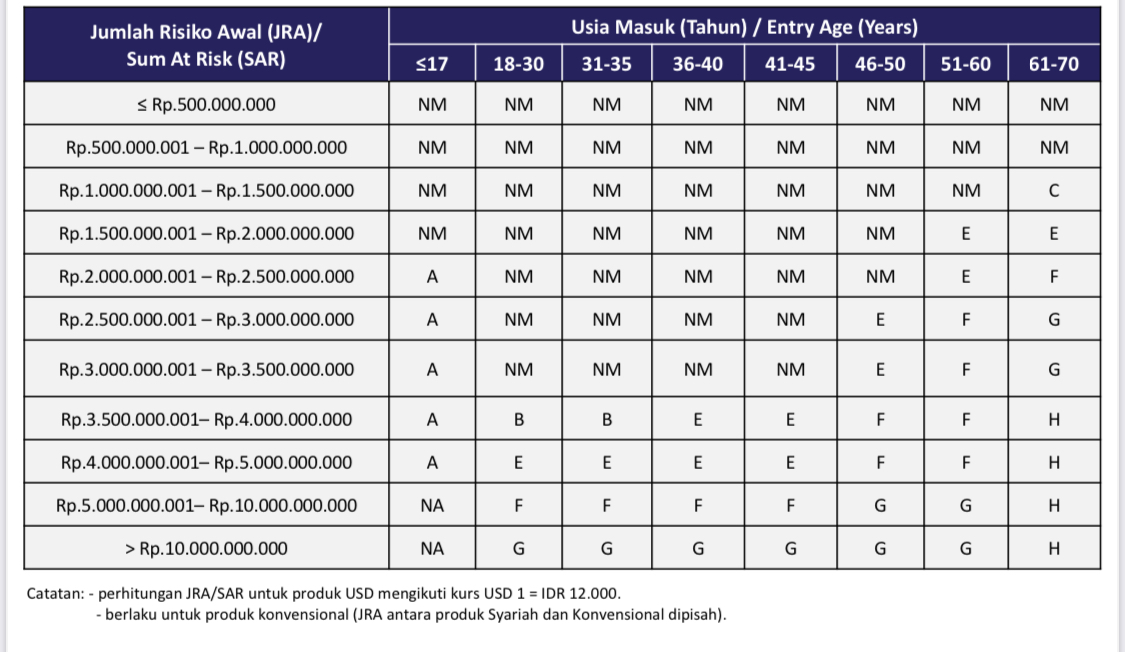

Berikut ini adalah premi tahunan untuk rentang usia 1-70 tahun baik untuk pria maupun wanita, dengan UP 100 Juta, UP 500 Juta, UP 1 Milyar, UP 2,5 Milyar, UP 5 Milyar dan jangka waktu pembayaran premi 5 tahun, 10 tahun, 15 tahun, 20 tahun, untuk perlindungan sampi 75 tahun dan 100 tahun.

Apakah bisa membayar premi selain tahunan ? Misalnya bulanan, kwartalan atau semesteran? Bisa. Jika di awal Anda memutuskan untuk memilih opsi pembayaran premi secara bulanan dengan jangka waktu pembayaran selama 5 tahun. Maka ke depannya Anda mesti tetap komitmen untuk membayar premi secara bulanan (tidak bisa ganti ke opsi kwartalan, semesteran atau tahunan lagi) selama 5 tahun.

Opsi pembayaran premi tahunan tetap yang termurah dibandingkan dengan opsi lainnya karena untuk pembayaran premi selain tahunan dikenakan tarif sbb :

Bulanan = 10%

Kwartalan = 27%

Semesteran = 52.5%

Contoh :

Anda adalah pria berusia 27 tahun dan memilih Asuransi Jiwa Smile Pro Infinite dengan UP 1 M dengan perlindungan selama 100 dan jangka waktu pembayaran premi selama 20 tahun. Jika Anda memilih opsi pembayaran tahunan maka premi yang mesti Anda bayarkan adalah Rp. 6.736.410 per tahun.

Apabila Anda memilih pembayaran premi secara bulanan maka premi yang mesti Anda bayarkan menjadi Rp. 673.641 per bulan (10% x 6.736.410). Jika dikalikan dengan 12x yang mewakili 12 bulan dalam 1 tahun maka total premi yang Anda bayarkan menjadi sebesar Rp. 8.083.692 per tahun. Lebih mahal dibandingkan jika Anda membayarkan premi sekaligus 1 tahun dengan memilih opsi pembayaran tahunan.

Apabila Anda memilih pembayaran premi secara kwartalan maka premi yang mesti Anda bayarkan menjadi Rp. 1.818.830 (27% x 6.736.410)

Apabila Anda memilih pembayaran premi secara semesteran maka premi yang mesti Anda bayarkan menjadi Rp. 3.536.615 (52.5% x 6.736.410)

Kesimpulannya :

Premi kwartalan lebih murah dibandingkan premi bulanan. Premi semesteran lebih murah dibandingkan premi kwartalan dan premi bulanan. Premi tahunan lebih murah dibandingkan premi semesteran, premi kwartalan dan premi bulanan. Jadi premi tahunan tetap yang paling murah dibandingkan dengan opsi pembayaran premi lainnya.

Salah satu keuntungan memiliki Asuransi selagi usia masih muda adalah premi asuransi yang Anda bayarkan akan semakin ringan dan murah. Ini dikarenakan usia yang masih muda memiliki risiko yang lebih rendah dibanding usia tua.

Jadi jangan heran kalau untuk usia di bawah 30 tahun premi asuransi jiwa yang dibayarkan akan jauh lebih murah dibandingkan dengan premi asuransi jiwa untuk usia di atas 40 tahun ke atas.

Jika Anda baru mendaftar menjadi peserta asuransi jiwa disaat usia Anda sudah tua (batas usia untuk menjadi peserta adalah 70 tahun), maka premi berkala yang harus Anda bayar juga semakin tinggi. Jadi lebih baik mendaftarkan diri Anda menjadi peserta asuransi jiwa sejak masih muda untuk mendapatkan premi berkala yang lebih murah.

Semakin dini Anda membeli asuransi jiwa maka semakin rendah premi berkala yang dibayarkan tetapi semakin besar manfaat UP (Uang Pertanggungan) yang akan diterima oleh ahli waris kelak di saat Anda meninggal dunia.

Besar atau kecilnya uang pertanggungan/uang santunan meninggal dunia ini sangat berkaitan dengan premi yang dibayarkan. Semakin tinggi premi yang dibayarkan, biasanya semakin tinggi uang pertanggungan yang diberikan. Demikian pula sebaliknya.

Satu hal yang perlu Anda ingat, bahwa Asuransi jiwa dibeli bukan untuk orang yang meninggal, melainkan memastikan orang orang yang ditinggalkan bisa tetap dapat hidup dengan layak (dapat menyambung hidup).

Kenapa harus menunggu besok, jika Anda bisa memiliki asuransi jiwa Pro Infinite sekarang? Karena kita tidak pernah bisa menebak apa yang bakal terjadi dan menimpa hidup kita 1 jam lagi, besok, minggu depan, bulan depan atau bahkan tahun depan.

Jangan biarkan anggota keluarga yang Anda sayangi menghadapi risiko besar karena penundaan untuk memiliki asuransi jiwa yang Anda lakukan.